-

Comment résister aux lois Macron, El Khomri et Cie ?

Comment résister aux lois Macron, El Khomri et Cie ?

Richard Abauzit et Gérard Filoche

Nouveauté 180 pages. 12 € -

« Vive l’entreprise ? » LE CODE DU TRAVAIL EN DANGER

Vive l'entreprise ?

Le nouveau livre de Gérard Filoche

Nouveauté 192 pages. 14,95 € -

Comment résister à la démolition du Code du travail

Comment résister à la démolition du Code du travail

(G. Filoche, en collaboration avec Richard Abauzit.)

Préface de Thierry Le Paon

Aux Éditions Le Vent se lève, collection Ô Rages ! Nouveauté 116 p. 10 euros -

Une vraie retraite à 60 ans

Une vraie retraite à 60 ans c‘est possible

(G. Filoche, J.J. Chavigné)

Jean-Jacques Chavigné et Gérard Filoche ont publié en 2010 « Une vraie retraite à 60 ans c’est possible » (éditions Jean Claude Gawsewitch). Ils publient courant septembre un nouveau livre intégrant la réforme des retraites de 2010, la crise économique et celle de l’Union européenne, l’arrivée au pouvoir d’un Président et d’un gouvernement de gauche…

Lire la suite -

Le choc

Le choc, après Cahuzac

128 p, 9,90 € Éd. Gawsewitch – en librairie le 13 juin (G. Filoche, C. Gispert, JF Claudon)

Le « choc Cahuzac » du 2 avril 2013 a ébranlé toute la France. Ce jour-là, des millions de citoyens ont découvert, abasourdis, une insupportable vérité.

Le chef du Budget fraudait le Budget.

Le ministre chargé de lutter contre la fraude fiscale trichait.

Le ministre de la rigueur l’appliquait aux autres mais pas à lui. Le défenseur intransigeant de la « règle d’or » planquait son or. L’homme qui jouait le « père la morale » n’avait aucune morale.

Lire la suite -

« La dette indigne »

La dette indigne

10 questions, 10 réponses

Par Jean-Jacques Chavigné et Gérard Filoche.Éditions Jean-Claude Gawsewitch, 240 p., 14,90 euros

En 10 questions, 10 réponses, les deux auteurs avancent leurs propositions après un passage en revue détaillé de toutes les solutions présentées : de la restructuration des dettes publiques aux plans d’austérité en passant par la « règle d’or », la sortie de la zone euro, les euro-obligations ou la monétisation des dettes publiques.

-

« Au boulot ! », ma chronique dans Siné Hebdo et maintenant dans l’Humanité

-

D&S

www.democratie-socialisme.org

www.democratie-socialisme.org

Le site de "Démocratie & Socialisme", la revue dont je suis le rédacteur en chef. -

a Renault techno centre Yvelines le 23 janvier 20 info et débat sur les retraites

30 janvier 2020 – 21:49

Retraites : les raisons d’une plateforme commune de 13 organisations de gauche – sauf hélas PG, LFI et NPA…

26 janvier 2020 – 21:04

Retraites : les raisons d’une plateforme commune

Un comité de liaison de la gauche sur les retraites s’est réuni, des actions communes de solidarité avec les grévistes ont été organisées avec différentes forces de gauche. Les militant.e.s de la Gauche démocratique et sociale (GDS) y ont pris toute leur place. Cela nous a amené à signer, avec douze autres formations de gauche (*), des propositions alternatives à la réforme de Macron. Ce texte rompt avec l’éparpillement de la gauche. La signature d’une « plateforme commune des forces de gauche et écologistes » est donc une bonne nouvelle, même si le texte présente plusieurs faiblesses.

Ce texte commun est une bonne nouvelle

d’abord parce qu’il s’agit d’une réponse aux aspirations de la mobilisation massive et de très longue durée contre la réforme des retraites que veut imposer Macron et que cette réponse s’inscrit en faux contre la concertation en trompe-l’œil du gouvernement et de la CFDT.

Ensuite parce que cette plateforme propose d’instaurer des «garanties collectives » pour nos retraites :

-Le maintien d’un système par répartition et à prestations définies.

-Le rejet de la capitalisation même partielle

-Le calcul de la carrière sur les 25 meilleures années ou sur les six derniers mois.

-Le refus de l’âge pivot, aujourd’hui ou demain.

-La parité de niveau de vie entre les retraités et ceux qui travaillent.

-Une retraite minimum au niveau du SMIC.

-Des mesures de bonification envisagées pour les femmes, dès le premier enfant.

-La réaffirmation du financement de la retraite par la cotisation sociale.

C’est pourquoi la Gauche démocratique et sociale a signé cette plateforme.

Cette plateforme présente néanmoins plusieurs faiblesses.

S’il constitue un point d’appui pour la suite, ce texte est le fruit de compromis. Il aurait gagné à être davantage à la hauteur des revendications exprimées dans le mouvement social.

-La plateforme n’affirme pas explicitement qu’en cas de victoire de la gauche et des écologistes en 2022, la réforme d’Emmanuel Macron serait abrogée, si elle avait été votée.

-La plateforme commune ne répond pas aux aspirations des salariés des régimes spéciaux (SNCF, RATP, industries électriques et gazières, Opéra de Paris ; égoutiers…) qui sont, pourtant, le fer de lance de la mobilisation. Dans le système actuel, la réponse à la pénibilité du travail est triple : la possibilité de partir plus tôt en retraite dans les régimes spéciaux, la possibilité d’une retraite avant l’âge légal pour les catégories actives de la fonction publique (les égoutiers, les aides-soignants, les infirmières catégorie B…), le compte individuel de pénibilité dans le secteur privé. Ce compte, individualisé, est un « emplâtre sur une jambe de bois » : un parcours du combattant pour le salarié, une « usine à gaz » pour l’employeur. La réforme de Macron essaie d’imposer un alignement vers le bas de la prise en compte de la pénibilité en imposant aux trois secteurs le compte pénibilité, réduit à six facteur au lieu des 10 fixée par la loi Touraine en 2014. La plateforme commune propose de revenir à ces 10 facteurs pour les trois secteurs. Ce serait malheureusement, là encore, un autre « cataplasme sur une jambe de bois » et un nivellement vers le bas pour les régimes spéciaux et les catégories actives de la Fonction publique. Ces régimes et ces catégories ne doivent, pourtant, en aucun cas, passer à la trappe.

-La plateforme affirme, à juste titre, que doit être garanti un droit à la retraite en bonne santé. Or, l’espérance de vie sans incapacité est aujourd’hui de 64,5 ans chez les femmes et de 63,4 ans chez les hommes. Cette réalité devrait donc être incompatible avec une autre affirmation de la plateforme : la priorité donné à l’emploi des seniors de 55 à 64 ans. Non seulement ce serait revenir sur l’âge légal actuel de la retraite (62 ans) mais ce ne serait pas tenir compte du chômage des jeunes, en mettant ces derniers en concurrence avec les seniors, entre 60 et 64 ans, pour trouver un emploi.

-La plateforme commune ne prend pas en compte la nécessité de revenir sur les réformes des retraites imposées aux salariés en 1993, 2003, 2010 2014, et notamment de revenir à la retraite à 60 ans et à 40 années de cotisation.

-La plateforme commune considère la retraite comme un « revenu socialisé du travail » mais n’en tire pas toutes les conséquences. Si ces dernières étaient tirées, la gestion de la sécurité sociale devrait revenir aux représentants des ayants-droits, élus selon le principe « un être humain, une voix ». Si ce n’est pas le cas, soit l’État mettra la main sur ce revenu socialisé (c’est l’un des objectifs de la réforme Macron), soit le « paritarisme » donnera la majorité à une coalition MEDEF-CFDT.

(*) Ensemble, Europe écologie les verts, Gauche démocratique et sociale, Gauche républicaine et socialiste, Génération.s, Les Radicaux de gauche, Nouvelle Donne, Parti communiste français, Parti socialiste, Place publique, Pour une écologie populaire et sociale, République et socialisme, Union des démocrates et écologistes.

Le vent se lève

26 janvier 2020 – 13:49

Du fond du restaurant où il trime, l’un des plongeurs sort fumer une cigarette. Il rencontre l’éboueur qui passe derrière sa benne, ils taillent une petite bavette. Je les vois de ma fenêtre, deux salariés de deux secteurs différents. Radio France est en grève, je descends promener mon petit chien, la serveuse s’est ajoutée au groupe, et aussi, un ingénieur de chez Renault techno centre, je le connais, il habite au dessus. Un grand bonjour matinal et un petit échange, c’est la vie de quartier, ordinaire. On parle retraite et on casse du sucre sur le dos du gouvernement. A nous quatre on est un Conseil d’état. J’imagine que le musicien de l’orchestre de l’Opéra de Paris, qui est voisin, ou que l’infirmière qui va venir tout à l’heure me faire une piqure, puissent se croiser aussi et je sais ce qu’ils en pensent.

C’est notre classe sociale, ceux qui font la réalité de ce pays. L’autre jour, c’est le boulanger lui-même qui m’a dit : « y’en a marre de ce Macron ». Ma fille RATP s’est fait de trop longs jours de grève. Et les profs de ma petite fille s’y sont mis. Au bout de quarante-cinq jours, celles et ceux qui ne s’y intéressaient pas au début, ont percuté ce que ça veut dire une retraite calculée sur 43 ans de carrière au lieu des 25 meilleures années.

Le vent se lève : 70 % de l’opinion soutient les mobilisations même après 45 jours de grèves. Les mensonges lancinants de BFM, Cnews, LCI, France inter et Cie, ont échoué. 61 % demandent le RETRAIT du projet. Pourtant les sondeurs sont du côté de Macron, ils ne nous font pas de cadeau. Mais ça se sent, on a gagné la bataille de l’opinion. La vague est devant nous, et va déferler, maintenant sous une forme ou sous une autre. Si Macron résiste davantage, il va payer un prix encore plus fort que le retrait de son projet. Tous les Mai 68 ne se ressemblent pas, si on est en train de gagner, c’est parce que la majorité de notre corps social, des gardiens de musée aux avocats, adhère aux grévistes, même quand ceux-ci, faute de sous, sont obligés de faire pause dans la grève : c’était dans les sourires, le tonus et le nombre des manifestants du 24 janvier, où les chansons, les danses, la musique anti Macron fleurissaient.

« C’est la première fois qu’une refondation aussi profonde a lieu en dehors d’un temps de guerre ou de reconstruction« disait-il. Macron a tout fait : éborgner, tabasser, emprisonner. Il a érigé le mensonge permanent en apothéose. N’écrivait-il pas, dans son livre Révolution : « Après plus de vingt ans de réformes successives, le problème des retraites n’est plus un problème financier ». Et ne se contredit il pas en exigeant un « âge d’équilibre » (sans doute à 65 ou 67 ans) et une préalable « commission de financement » ? Tout en abaissant les cotisations sociales à 2,8 % au lieu de 28 % pour les hauts salaires de 120 000 à 329 000 euros, soit 3,7 milliards de cadeaux de plus aux riches patrons ?

Gérard Filoche

lisez l’Humanité dimanche, c’est ma chronique hebdomadaire depuis dix ans, N° 478

30 millions de salariés relais

20 janvier 2020 – 16:23

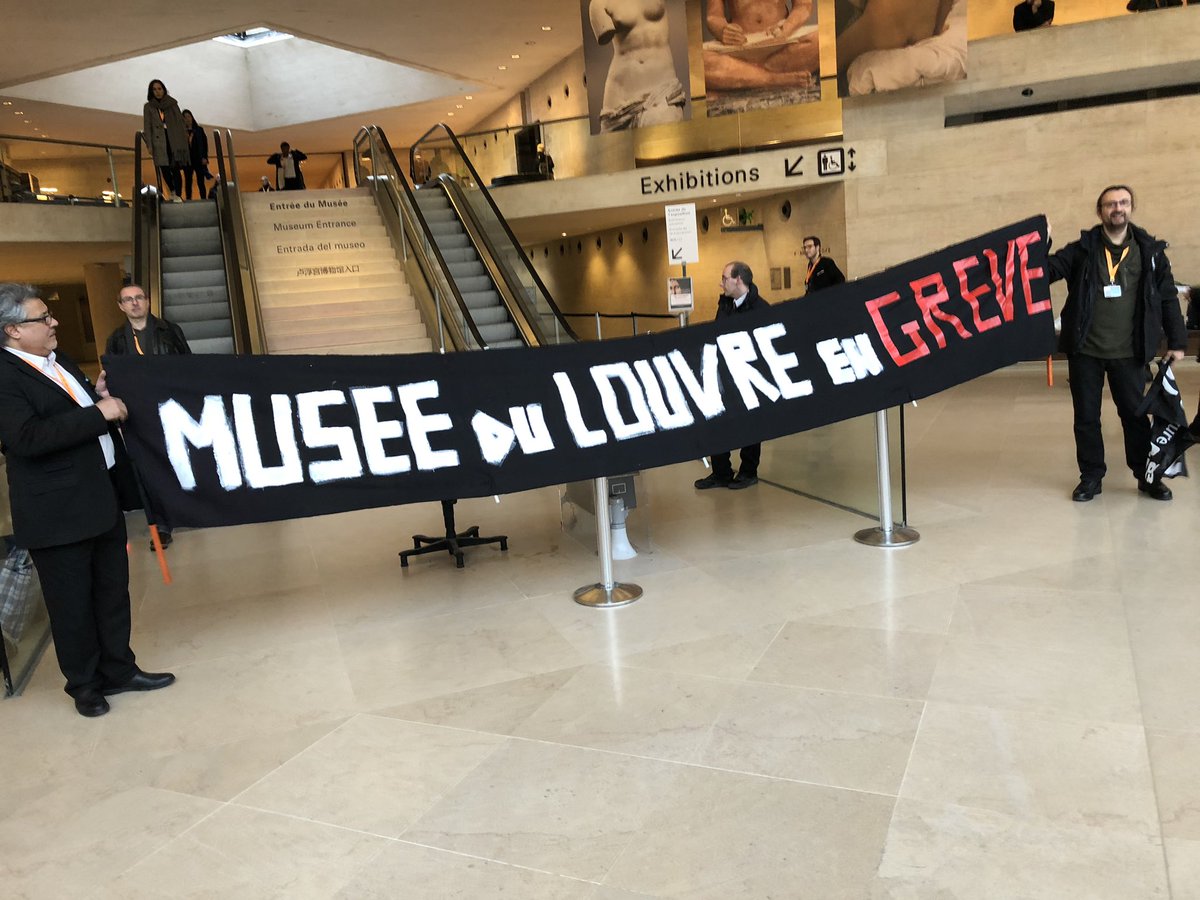

Comme en Mai 68, les gardiens de musée se sont mis en grève à leur tour, bloquant l’entrée du Louvre par refus de la retraite par points qui ne « vise qu’à baisser pour tous le montant des pensions » : ils ont déclaré se faire « le relais » de la grève « des salariés d’autres secteurs ». C’est un beau « relais ». Ceux de l’Opéra de Paris ont donné des concerts publics à la Bastille, et des ballets, publics sur les marches de l’Opéra Garnier. Radio France tient une grève de 40 jours, et son orchestre a donné une prestation publique de soutien. Les avocats ont jeté leurs robes dans tous les prétoires de France, les clercs de notaire, les pompiers ont combattu, comme les infirmiers et les kinésithérapeutes, les bibliothécaires et les égoutiers. Huit raffineries sont stoppées, et les réserves de pétrole du gouvernement ont diminué à partir du 11 décembre. Sept ports entiers sont bloqués et des secteurs comme l’aéronautique militaire de Clermont-Ferrand. Des secteurs du transport routier, de marchandises, de voyageurs interurbain, déménageurs, ambulances, transport de fonds et logistique, les personnels des autoroutes, ont participé bien que le gouvernement leur multiplie les concessions à part tout comme à la police, la gendarmerie, les militaires. Les secteurs de l’énergie-électricité ont multiplié coupures et gratuité. Les hôpitaux sont en grève larvée mais soutenue depuis plus de dix mois, avec la participation de centaines de milliers d’agents révoltés et 1200 praticiens de haut niveau ont démissionné. Les caisses de grève et les galas de soutien se développent, Les enseignants s’y sont mis avec des actions spectaculaires, y compris le début de paralysie du bac Blanquer. Nombre d’étudiants et lycéens, ont bloqué leurs établissements malgré la brutalité de la répression policière systématique. La RATP, c’est le plus grand mouvement depuis la création de l’entreprise en 1948. A l’ex SNCF, les cheminots sont des héros mais la grève n’est absolument pas réductible aux seuls blocages des transports : ses « relais » sont partout. Après les Ordonnances anti-travail de l’automne 2017, la longue mobilisation des cheminots du printemps 2018, les 15 mois de l’extraordinaire mobilisation des Gilets Jaunes (en dépit d’une répression brutale), avec décembre 2019 et janvier 2020, la lutte est devenue plus longue que Mai-juin 68.Macron se résume désormais à trois ans de paralysies successives du pays. Tout est en train de muter : nous sommes en pleine guerre sociale, de relais en relais, rien n’arrêtera plus les 30 millions de salariés. Les Gilets jaunes se sont « syndicalisés », et les syndicats se sont « gilets jaunarisés » : les luttes sont multiformes, étendues, croisées, persistantes, elles sont en train de se rendre invincibles.Gérard Filoche

Mémoire et mesures de pénibilité : de Sarkozy à Macron

17 janvier 2020 – 20:31

Est ce que « la peine » se mesure ? Parce que si Macron ne veut pas de « pénibilité liée au travail », il se révèle alors bien pire que Sarkozy, qui, lui, avait tout de même essayé de la mesurer !

Si, si, rappelez-vous : le 20 juin 2010, Sarkozy estimait qu’un salarié, s’il avait un « taux d’incapacité de 20 % » pourrait conserver la retraite à 60 ans. Il estimait que cela concernait 10 000 personnes sur 30 millions de salariés. En gros, ceux qui avaient les deux poumons remplis de poussière, la colonne vertébrale immobilisée, deux rotules cassées ou deux coudes et poignets paralysés par des TMS (troubles musculo-squelettiques).

Sarkozy voulut créer un collège d’experts capable d’évaluer sérieusement le degré d’usure des corps des humains et sélectionner ceux qui garderaient la retraite à 60 ans.

Puis, Sarkozy avait déclaré « entendre la rue » après les 2,7 millions de manifestants du 7 septembre 2010. Il avait abaissé le seuil : 10 % d’incapacité suffiraient : un seul poumon abimé, une seule rotule, un coude, et un poignet, la moitié de la colonne vertébrale paralysée, 30 000 salariés (sur 30 millions) pour pouvoir partir à 60 ans.

Le Figaro avait présenté cela comme une « avancée » et les médias : « Sarkozy faisait des concessions ». L’Elysée avait défini ladite pénibilité selon 3 critères :

- Le premier était la soumission au port de charges, avec des gestes et postures pénibles (mais on s’aperçut que cela visait, sans doute plus de 1 salarié sur 5, soit 5 millions. Pas 30 000 ! Les TMS constituent 85 % des maladies professionnelles !

- Le deuxième critère était l’exposition à des atmosphères cancérigènes, toxiques : mais là, si on sait qu’il y a 10 000 cancers d’origine professionnels reconnus en France, c’est une sous-estimation par rapport à l’Europe, le vrai chiffre est probablement entre 50 000 et 70 000. Et il y a 100 000 salariés mourants par l’amiante. Pas 30 000 !

- Le troisième critère était les horaires atypiques : travail de nuit, travail posté, cycles irréguliers. Là encore, c’était plus d’un salarié sur cinq : soit 5 millions !

Sarkozy avait alors décidé que ce serait les patrons qui présideraient des « commissions » qui trieraient non plus les 10 000 mais les 30 000 (lauréats ?) qui garderaient le droit de partir à 60 ans.

Et puis d’autres chiffrages étaient sortis de l’Elysée disant que « 5% », 1,5 million de salariés étaient concernés par la pénibilité. Ce qui était encore faux : 100 % des salariés ont des risques au travail, y compris dans les bureaux, car ce ne sont plus les « coups de grisou » qui tuent comme au temps de Zola, mais les accidents cardiaques et vasculaires, près de 180 000 par an, dont la moitié sont en lien avec le travail.

C’est pour ça, en fait, que Macron a décidé de ne pas « adorer » la « pénibilité au travail », il a laissé tomber l’idée de Sarkozy. Avec lui, c’est plus net : auto, boulot, tombeau.

Et puis, sous la pression de la rue, à nouveau, Macron et Philippe rouvrent le dossier (avec la ferme intention de le ré-enterrer aussitôt que possible, avec la complicité active du patronat). Voilà qu’ils lancent des études par métiers, et non plus par branche. En fermant 42 »régimes spéciaux », ils ouvrent 200 à 300 autres régimes spéciaux, pour des millions de travailleurs. Mais l’individualisation de la pénibilité, va être liée au corps et non plus à la tâche. Le diagnostic médical va monter en importance. Les commissions de contrôle et d’attribution vont se développer. Les aléas personnels vont l’emporter sur les principes professionnels collectifs.

Encore que leur nouveau système bien moins universel que les précédents, va déboucher sur de nouvelles contradictions : n’ont ils pas accordé le régime « spécial » dans la police, la gendarmerie, l’armée, non seulement aux agents de terrain, mais aussi aux administratifs ?

Gérard Filoche

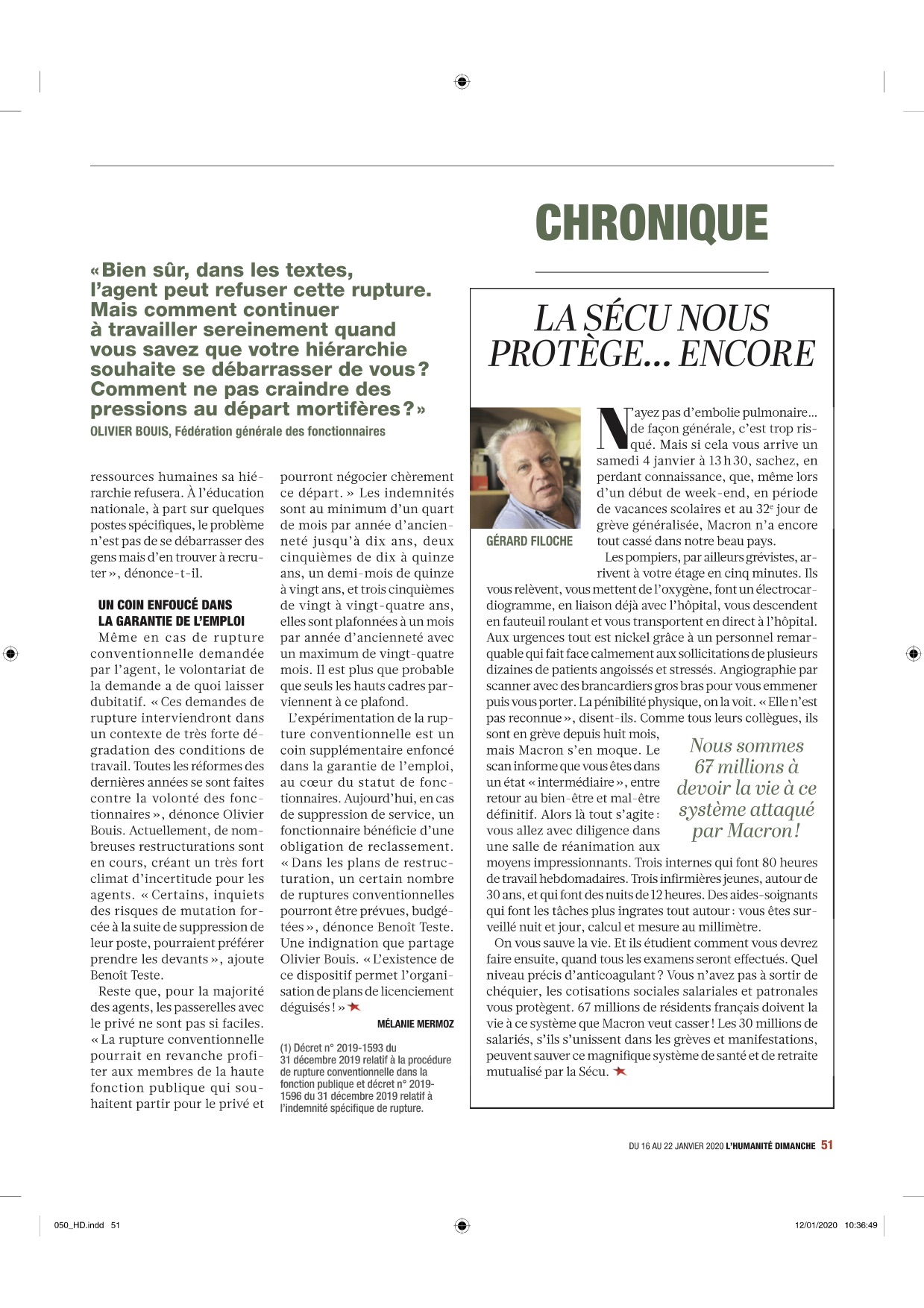

la Sécu nous protège encore…

17 janvier 2020 – 20:21

Au boulot n° 478

Pénibilité à l’hôpital

N’ayez pas d’embolie pulmonaire de façon générale, c’est trop risqué. On dit beaucoup de mal de ce genre d’épisode qui ne vous prévient pas. Mais si ca vous arrive un samedi 4 janvier à 13 h 30 brutalement sachez en perdant connaissance que même un début de week-end, période de vacances scolaire et au 32° jour de grève généralisée, Macron n’a encore tout cassé dans notre beau pays : les pompiers par ailleurs grévistes, arrivent à votre étage en 5 minutes. Ils vous relèvent de votre position latérale de sécurité, ils vous mettent de l’oxygène, font un électrocardiogramme en liaison déjà avec l’hôpital, ils vous descendent les escaliers en fauteuil roulant et vous transportent en direct à Cochin, bravant tous les embouteillages. Ce sont trois jeunes pompiers 22, 23, 28 ans professionnels et efficaces.

A l’hôpital aux urgences tout est nickel grâce à un personnel remarquable qui fait face calmement aux sollicitations de plusieurs dizaines de patients angoissés et stressés. Angiographie par scanner avec des brancardiers à gros bras pour vous emmener puis vous porter. La pénibilité physique on la voit là. «- Elle n’est pas reconnue » disent-ils. Ancien déménageur, il s’est pourtant « reconverti », façon Blanquer ou Pénicaud-Macron. Mais passé 50 ans, pousser les brancards et soulever des corps devient aussi difficile. Comme tous leurs collègues des services ils sont en grève depuis huit mois mais Macron s’en moque bien.

Le scan rend vite son verdict il informe que vous êtes dans un grand « intermédiaire » entre le retour au bien être et un mal être définitif : alors là tout s’agite, on vous conduit avec diligence dans une salle de réanimation aux moyens techniques impressionnants et vous vous retrouvez équipé, branché, câblé, à tous les niveaux. Trois internes qui font 80 h de travail. Trois infirmières jeunes autour de 30 ans et qui font des nuits de 12 h. Des aides-soignants qui font les tâches plus ingrates tout autour, vous êtes surveillés nuit et jour, calculés, mesurés, au millimètre tout est organisé en détail professionnellement. On vous sauve la vie. Et ils étudient comment vous devrez faire ensuite quand tous les examens oxygène sang veines Doppler échographie, sont effectués. Quel niveau précis d’anticoagulant ? Quel taux d’oxygène ?

Vous n’avez pas à sortir de chéquier, les cotisations sociales salariales et patronales vous protègent. 67 millions de résidents français doivent la vie à ce système que Macron veut casser : un budget à part, pré affecté de 504 + 314 = 818 milliards ! Les 30 millions de salariés s’ils s’unissent dans les grèves et manifestations doivent et peuvent sauver ce magnifique système de santé et de retraites mutualisé par la « grande Sécu »

Gérard Filoche.

chronique hebdomadaire n° 476 (10° année) dans l’Humanité Dimanche

Envoyé de mon iPhone

Au début, avant le 3 janvier 1979, il n’y avait pas de CDD. Et puis le 18 décembre 2019 Macron et Pénicaud se sont lâchés

31 décembre 2019 – 19:41

Il y a 40 ans….

avant on vous embauchait en CDI, et le patron savait ce qu’il faisait, il avait son plan de développement. Il avait besoin de quelqu’un, il s’arrangeait pour le garder, et si ça ne marchait pas, il licenciait avec motif. Dans un licenciement, le motif, c’est important, on ne fait pas n’importe quoi avec des humains, si on ne peut absolument pas garder le salarié, on écrit ce qui ne va pas dans la production dont il est un des éléments essentiels. C’est contrôlable et contestable (convention n°158 de l’OIT).

Et puis, il y a 40 ans, le 3 janvier 1979, une loi permit qu’au lieu de motiver la rupture de son contrat au salarié, le patron n’ait plus qu’à motiver la raison pour laquelle, il prend celui-ci « à durée déterminée ». C’était un CDD devenu inhumain, d’application mécanique. Le patron gagnait le droit à ne pas faire d’effort pour vous garder, vous insérer durablement : son plan de production était autorisé à prévoir des « temps courts » d’humains au travail. Avec licenciement mécanique sans motif à la fin. Vous n’étiez plus une « vie » au travail mais une « pièce » dans le travail.

Depuis, les employeurs paresseux se sont laissés aller à la solution de facilité : de plus en plus de CDD à tous prix.

Quelques lois ont d’abord essayé d’empêcher les abus. Il fut interdit de prendre des CDD sur un poste durable. Il devint obligatoire d’écrire le motif du CDD, soit pour le remplacement d’un salarié absent, soit pour un surcroit temporaire d’activité.

Les patrons n’aimaient pas : car un contrat non motivé était « requalifié» en CDI.

Les employeurs ont exigé des CDD « saisonniers, » des CDD « d’usage constant » (sic), des CDD « de mission » (à la tâche), de « chantiers ». Puis les gouvernements ont eux mêmes créé des CDD « de senior », des CDD « d’insertion », des CDD « d’avenir », des CDD « Jeunes ».

Il fallut limiter la durée des CDD : un an, dix huit mois, préciser que le CDD devait être payé comme un CDI, imposer un formalisme : le CDD devait être impérativement écrit dans les premières 48 h, avec motif et terme. Puis il fallut limiter le renouvellement des CDD : pas plus de deux avec un délai de carence égal au tiers du temps du premier CDD séparant la fin de celui-ci du début du second.

Manuel Valls est allé plus loin : il a autorisé trois CDD de suite, jusqu’à 18 mois de tranche de vie en travail précaire ! 84,2% des embauches, hors intérim, se sont alors faites en CDD, un record.

Il a fallu taxer les CDD (10 % d’ IPE indemnité de précarité d’emplois, puis 15 %). Rien n’y fait : les employeurs utilisent de plus en plus des CDD, de plus en plus courts !

Alors Macron-Pénicaud viennent de se lâcher : il ont signé en décret du 18 décembre 2019 un « CDD unique multi-remplacement » remplaçant plusieurs salariés sur plusieurs postes différents de la même entreprise !

Que personne ne dise que c’est « l’Union européenne qui leur impose » : Angela Merkel, elle, a fixé un quota limité à 2,5 % de précaires par entreprise de plus de 300 salariés !

Gérard Filoche

l’horreur économique de Macron…. vue d’Angleterre

28 décembre 2019 – 20:15

Marie-Christine Aragon envoi du 26 décembre, 19:25 ·

La réforme des retraites vue d’Angleterre par The Guardian… journal de centre gauche (pas d’extrême gauche, donc…) »

Emmanuel Macron a lancé un projet de réforme qui constituerait la plus profonde refonte du système de retraites français depuis sa création, dans l’après-guerre. Le gouvernement a défendu ses ambitions dans un langage jacobin, s’engageant à mettre en œuvre un “système universel”, où tout le monde serait traité de façon égalitaire. En oubliant de préciser que ce serait au prix d’une dégradation de la qualité des prestations.Certes, il est probable que les réformes de Macron permettront de faire des économies. Avec le système actuel, les pouvoirs publics sont confrontés à un déficit du régime de retraite qui devrait atteindre entre 8 et 17 milliards d’euros d’ici à 2025. Mais ces mesures porteraient un coup très dur à l’un des meilleurs systèmes de retraite du monde. En France, seulement 7 % des personnes âgées sont menacées de pauvreté. C’est le taux le plus faible de toute l’Union européenne, bien en dessous des 19 % du Royaume-Uni et de l’Allemagne. C’est sans doute l’une des raisons pour lesquelles l’espérance de vie en France est légèrement plus élevée que dans ces deux derniers pays. Un tel système doit être préservé et développé, non pas écorné.Des sacrifices demandés au Français moyen

Ce n’est pas la première fois que Macron tente de rogner sur l’État-providence. Depuis son investiture en 2017, le président a également réduit les allocations de chômage et simplifié la procédure de licenciement pour les entreprises, tout en comprimant les coûts des services publics.Parallèlement, il a remplacé l’impôt de solidarité sur la fortune (ISF), qui s’appliquait à tous les contribuables détenant un patrimoine supérieur à 1,3 million d’euros, par un impôt sur la fortune immobilière (IFI), qui frappe les biens immobiliers dépassant ce seuil. Comme les “gilets jaunes” l’ont exprimé avec force, le Français moyen est de plus en plus obligé de faire des sacrifices, tandis que les nantis reçoivent des cadeaux du gouvernement.S’il y a un fil conducteur des réformes de Macron, c’est cette idée que la France doit devenir plus attrayante pour les entreprises. Cela a toujours été l’obsession du principal syndicat patronal de France, le Mouvement des entreprises de France (Medef). Tout a commencé dans les années 1980, quand les voisins de la France ont adopté des réformes favorables aux entreprises à un rythme bien plus soutenu. Regrettant de n’avoir jamais eu un Reagan ou une Thatcher, les élites patronales françaises ont désormais le sentiment que leur pays est économiquement à la traîne, qu’il y a trop de paperasse, que le droit du travail privilégie les salariés, que les dépenses de l’État laissent le secteur privé sur la touche. Le système de retraite est emblématique de ces frustrations : là où les retraités voient des prestations bien méritées, les patrons et les réformateurs voient un dinosaure coûteux, alimenté par les charges sociales.Une réussite incomparable qui doit être préservéeOn a du mal à avoir de la sympathie pour ces geignards.

Car enfin, la France est encore la sixième économie de la planète, et les riches n’ont aucun mal à y gagner de l’argent. L’Hexagone compte plus de 40 milliardaires ; l’année dernière, les sociétés françaises ont distribué plus de dividendes à leurs actionnaires que celles de n’importe quel autre pays de l’Europe continentale.Plus important encore, la France peut s’enorgueillir de posséder l’un des meilleurs États-providence du monde. C’est la principale raison pour laquelle le pays affiche un taux de pauvreté plus faible que ses partenaires américain, britannique et allemand, souvent idéalisés. Ce filet de sécurité a aussi permis d’amortir le choc de la dernière crise économique. Une leçon que le gouvernement Macron ferait bien de retenir, à l’heure où l’économie mondiale connaît un ralentissement.Les manifestants français sont tournés en dérision. Accusés d’irréalisme, ils se voient reprocher de défendre un modèle dépassé. En fait, ce qui est vraiment dépassé en 2019, c’est cette volonté de Macron de tailler dans un système social efficace, très apprécié des Français. Il suffit de voir dans quel état sont les pays vers lesquels les entreprises françaises lorgnent si amoureusement. Sur le papier, le Royaume-Uni et les États-Unis sont peut-être plus compétitifs que la France, mais à quel prix ? Peut-on vraiment dire que les réformes néolibérales en ont fait des pays où l’on vit mieux ?L’État-providence de la France est une réussite incomparable qui doit être préservée, et non pas vidée de sa substance à des fins d’économies.

« Cole Stanglerwww.courrierinternational.com/…/opinion-macron-sabote-letat…

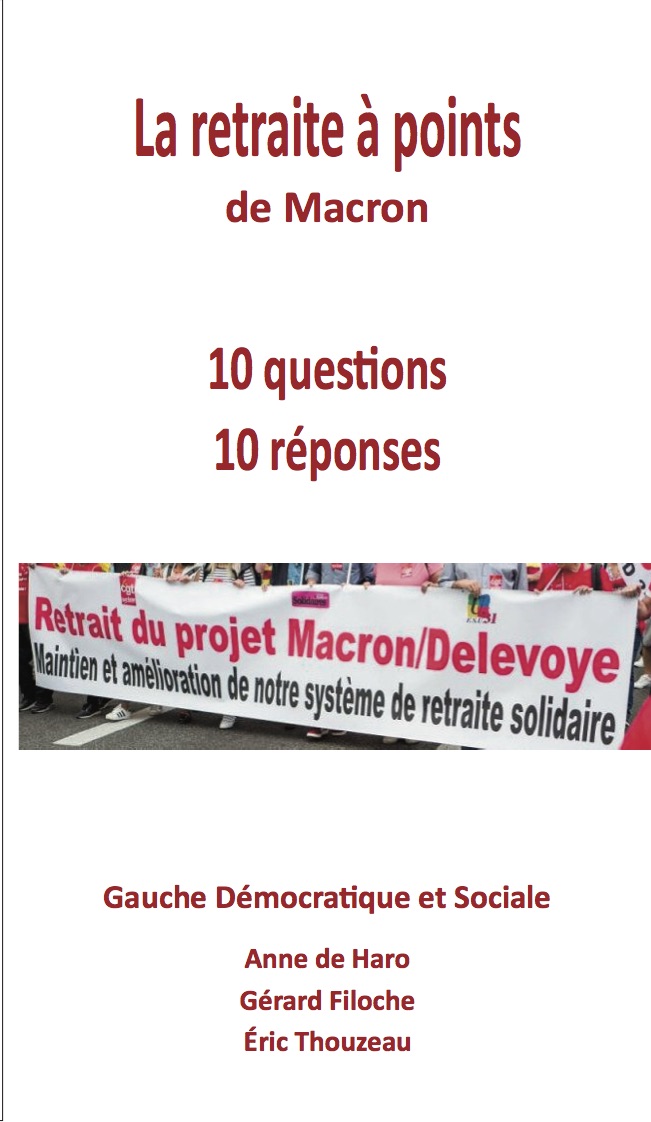

La GDS publie Retraite par points, retraite en moins !

18 décembre 2019 – 18:50

Le courage, c’est avant tout, d’après Jaurès, « de chercher la vérité et de la dire ». Mais face aux fables gouvernementales relayées, sur la question des retraites, par nombre de médias aux ordres de leurs richissimes propriétaires, il est bon de rappeler que c’est également « de ne pas subir la loi du mensonge triomphant qui passe ». Sous Macron, tâcher de dire la vérité et refuser la loi du mensonge, c’est décidément tout un. D’où ce petit livre sur la question des retraites qui vise à répondre point par point (sans mauvais jeu de mots) au discours lénifiant du pouvoir.

Les gouvernements qui avaient imposé les précédentes réformes de nos retraites (1993, 2003, 2010 et 2014) nous prédisaient du sang et des larmes si nous n’acceptions pas d’augmenter la durée de cotisation ou de reculer l’âge de la retraite. Le vieillissement de la population et l’arrivée de « centaines de milliers de centenaires » à l’horizon 2050 ne pouvaient provoquer, selon eux, qu’un déficit de centaines, voire de milliers de milliards d’euros de nos retraites. C’était la réforme ou l’apocalypse !

L’ancien et le neuf

Emmanuel Macron, Édouard Philippe et Jean-Paul Delevoye reconnaissent que l’équilibre financier à long terme de nos régimes de retraite est réalisé. Ils affirment ne vouloir mettre en place leur système de retraites à points que pour réaliser l’équité de nos régimes de retraites et le bonheur des retraités.

Tandis que les réformateurs de « l’ancien monde » dissertaient à l’envi sur le cataclysme que représenterait le vieillissement de la population, Macron, Philippe et Delevoye passent complètement sous silence l’augmentation de 6 millions du nombre de personnes de plus de 65 ans en 2040. Cette hausse du nombre des personnes âgées n’est toutefois pas sans conséquence dans un système qui plafonnerait à 14 % la part du PIB destinée au financement des retraites. Le nombre de convives augmentant alors que la part du gâteau resterait la même, le montant de chaque retraite ne pourrait que diminuer.

Différence spécifique

Les deux objectifs du système de retraites à points d’Emmanuel Macron restent les mêmes que ceux des précédents réformateurs. Ne pas augmenter, tout d’abord, les cotisations retraites pour assurer aux actionnaires les dividendes qu’ils exigent à cor et à cri. Faire ensuite une place plus importante à la retraite par capitalisation, pour la plus grande joie des banques et des compagnies d’assurance.

La seule véritable différence entre les précédentes réformes de nos retraites et le système par points qu’Emmanuel Macron tente d’imposer au forceps est que ce système irait beaucoup plus loin. En supprimant tous nos points de repères collectifs (âge de la retraite, durée de cotisation…), il obligerait progressivement à partir en retraite beaucoup plus tard qu’aujourd’hui et diminuerait considérablement le montant de toutes les pensions, condamnant à la pauvreté une part de plus en plus importante des retraités.

Était-il possible de s’attendre à autre chose du président des riches dont toute la politique a pour fonction essentielle d’accroître encore et toujours les privilèges des actionnaires ?

Anne de Haro, Gérard Filoche, Éric Thouzeau,

La retraite à points de Macron. Dix questions, dix réponses,

éd, nombre de pages, prix

Décryptage nécessaire Les fourberies du système par points

18 décembre 2019 – 18:47

Pour conjurer le « mur des 5, 11 et 17 décembre », le gouvernement a décidé de déployer ses armes de persuasion massive. Pensez donc ! Darmanin, Ndiaye, Blanquer… Que des sommités intellectuelles capables de déconstruire illico les arguments des fâcheux ! La mission confiée au service après-vente de l’Élysée est toutefois des plus ardues, puisque le rapport Delevoye, certainement désireux de ne pas tomber dans de scabreux calculs d’intendance, s’évertue à ne citer pratiquement aucun chiffre ! Nous réparons, dans les pages qui suivent, ce malheureux oubli.

Depuis le début du pseudo-débat sur l’avenir de notre système de retraites, le pouvoir a fait le choix délibéré de soumettre aux organisations syndicales et – par ricochet – à l’opinion des documents présentant les grands axes et autres grands principes de sa « réforme », mais ne permettant aucunement de ayants-droit de faire leur compte. Cette stratégie politique est consubstantiellement liée au fait que tout régime par points est par définition un système à prestations non-définies. Pour déconstruire le discours gouvernemental, il convient donc de le mettre en regard de données quantitatives objectives, publiques et avérées, face auxquelles les promesses et engagements de ce pouvoir mystificateur paraissent bien peu de chose.

Des choux et des carottes

Le système de retraites à points permettrait d’en finir avec les 42 régimes de retraite actuels. L’énumération de ces 42 régimes indique à quel point cette somme résulte de l’addition de choux et de carottes.

Comptabiliser au même titre que les millions de retraités de la CNAV, que les millions de retraités des régimes de complémentaires des salariés du secteur privé ou que les millions de retraités de la Fonction publique, les 203 retraités de la Caisse de retraite des salariés du port autonome de Strasbourg, les 1 800 pensionnés de la Caisse de retraites des personnels de l’Opéra de Paris n’a aucun sens.

Aucun retraité, ensuite, n’a besoin de s’astreindre à « lire » les 42 régimes de retraite. 67 % des retraités dépendent d’un, de deux ou de trois régimes ; seulement 4 % dépendent de six régimes ou plus.

À chacun son dû

Jean-Paul Delevoye l’affirme : « La retraite est le reflet de la carrière : ça, c’est quelque chose qui est juste. Si vous avez une belle carrière, vous avez une belle retraite ; si vous avez une moins belle carrière, vous avez une moins belle retraite ».

Le droit à la retraite deviendrait strictement proportionnel aux points acquis, c’est-à-dire aux cotisations versées. Tant pis pour ceux qui ont eu des carrières heurtées, un travail « en pointillés ». Tant pis pour ceux qui ont subi le chômage, ceux qui ont dû se contenter de « petits boulots », d’un travail saisonnier. Tant pis pour toutes celles qui n’ont pu travailler qu’à temps partiel alors qu’elles voulaient travailler à temps plein.

Voilà l’ « équité » que nous promet le « système universel » d’Emmanuel Macron.

Quid des primes des fonctionnaires ?

Le gouvernement répète inlassablement qu’elles seront prises en compte à 100 %. Mais personne ne sait aujourd’hui quelle définition sera donnée du terme « prime ». Les primes facultatives et les indemnités seront-elles, par exemple, prises en compte ?

Et pour ceux et celles qui n’ont pas (ou très peu) de primes et qui, tels les professeurs des écoles, subiraient une diminution de 25 à 30 % du montant de leur retraite avec le système à points ? Devraient-ils se contenter de la déclaration d’Édouard Philippe selon laquelle seront engagées « avant la fin du quinquennat les revalorisations nécessaire pour maintenir le niveau de pension des enseignants » ?

L’âge légal de départ

Il resterait fixé à 62 ans. Dans le système par points, cet âge n’aurait plus guère d’importance. L’âge qui compterait serait l’âge pivot. Il serait fixé à 64 ans dès 2024 selon Édouard Philippe. En-dessous de cet âge, des pénalités de 5 % par an sur le montant de la retraite seraient appliquées.

Le plafonnement du montant des retraites à 14 % du PIB, alors que le nombre de personnes de plus de 65 ans augmentera rapidement (6 millions supplémentaires en 2040), obligera à reculer très vite cet âge à 66, puis 67 ans, etc. Avec toujours les mêmes pénalités en cas de départ avant l’âge pivot.

10 euros = 0,55 euro ?

Dix euros, ce serait le prix d’achat du point. Ce prix permettrait de calculer le nombre de points acquis. Quant à la valeur de service du point, elle serait de 0,55 euro. Il faudrait multiplier le nombre de points acquis par cette valeur pour obtenir le montant de la retraite.

Le problème est que ces valeurs seraient données pour l’année 2025, si elle était l’année de la mise en place du système à points. Mais le prix d’achat pourrait augmenter et la valeur de service du point diminuer dès l’année suivante. Exactement comme c’est le cas dans le régime de retraites complémentaires des salariés du secteur privé aujourd’hui.

Il n’y aurait aucune lisibilité, aucune prévisibilité possible dans un tel système.

Période de référence

Un calcul sur toute la carrière serait plus avantageux pour les retraités qu’un calcul sur les 25 meilleures années (dans le privé) ou sur les six derniers mois (dans le public). C’est ce qu’affirme, sans jamais apporter le moindre argument pour le démontrer, le rapport Delevoye. Il ose même prétendre que ce type de calcul serait profitable aux personnes ayant eu des périodes heurtées.

Le rapport Delevoye tente de faire croire qu’aujourd’hui, la totalité de la carrière n’est pas prise en compte et que cela désavantage les futurs retraités. Il passe complètement sous silence le fait qu’il s’agit de prendre en compte les 25 meilleures années ou les six derniers mois (c’est-à-dire les traitements les plus élevés) pour calculer le salaire moyen qui servira de référence au calcul de la retraite. Les années les plus mauvaises sont écartées et ne viennent donc pas diminuer le montant du salaire de référence.

Les personnes qui ont eu une carrière heurtée ont donc tout intérêt à ce que les plus mauvaises années n’entrent pas dans le calcul de leur salaire de référence.

Réversion, piège à c…

70 % des retraites du couple seraient maintenus pour la pension de réversion. Annoncé de la sorte, cela peut paraître séduisant. Cela l’est beaucoup moins si l’on examine d’un peu plus près ce qu’il en est réellement.

D’abord les couples pacsés ne seraient pas concernés. Pourtant, la pension de réversion sera financée par l’impôt et les couples pacsés paient l’impôt, tout comme les couples mariés. Ensuite, il ne serait pas possible de percevoir la pension de réversion avant l’âge de 62 ans. Cela nécessiterait, en moyenne, de devoir attendre sept ans de plus qu’aujourd’hui pour pouvoir bénéficier du versement de cette pension.

Les femmes – qui représentent 89 % des bénéficiaires de la pension de réversion – seraient les premières pénalisées.

Solidarité en berne

La part de la solidarité s’élèverait à 25 % du montant total des retraites. Cela serait peut-être vrai la première année, mais rien ne serait assuré pour la suite.

Le rapport Delevoye (p. 103) met à part les dépenses de solidarité des autres dépenses de retraite. Ces dépenses de solidarité seront versées dans un Fonds de solidarité vieillesse universel (FSVu).

Le FSVu sera exclusivement financé par des recettes fiscales. Cela signifie que, chaque année, au moment du vote de la loi de finances, les recettes fiscales collectées pour financer les dépenses de solidarité du service de retraites à points pourront être affectées à des dépenses publiques très différentes (la construction du second porte-avions, par exemple). Les cotisations sociales sont affectées, c’est-à-dire qu’elles ne peuvent pas être utilisées pour financer d’autres dépenses publiques que les dépenses sociales pour lesquelles elles ont été collectées. Ce n’est pas le cas de l’impôt : l’un des principes de base des Finances publiques impose que ce soit le Parlement, représentant de la Nation, qui décide de l’affectation de l’impôt aux différentes dépenses publiques.

Les dépenses de solidarité deviendraient donc des « aides sociales ». Nous savons ce qu’Emmanuel Macron pense de ces aides qui coûteraient selon lui « un pognon de dingue ». Nous savons aussi ce qu’il en est de la réforme de l’assurance-chômage qui s’est faite sur le dos des demandeurs d’emploi les plus fragiles, les plus précaires, et qui, aux dires de Laurent Berger, constitue « une tuerie ».

Il n’existe donc aucune garantie que les dépenses de solidarité ne diminuent pas chaque année, qu’elles ne soient pas récupérables sur succession et que les pensions de réversion (incluses dans les dépenses de solidarité), dont le montant annuel est de 36 milliards d’euros, ne deviennent pas la cible privilégiée d’un ministère des Finances qui n’a qu’une obsession : diminuer le montant des dépenses publiques.

Poule aux « règles d’or »

À Rodez, en octobre dernier, Emmanuel Macron avait affirmé : « On mettra des règles d’or pour fixer la valeur du point avec un engagement clair qui est que le niveau de vie des retraités ne doit pas être dégradé, il doit être le même et continuer à progresser ».

Qui peut croire à un tel engagement alors qu’il est pris par un président de la République qui ne cesse de piétiner les « règles d’or » établies pour garantir (a minima) le financement de nos retraites et de la Sécurité sociale ?

La loi du 22 juillet 1993 garantissait l’indexation du montant des retraites sur l’évolution des prix. Emmanuel Macron n’a, cependant, tenu aucun compte de cette « règle d’or » que le rapport Delevoye prétend pourtant garantir. Son gouvernement a fait voter la sous-indexation du montant des retraites par rapport à l’inflation en 2019. Le montant des retraites ne devait être revalorisé (pour les retraites dépassant 1 200 euros par mois) que de 0,3 %, alors que l’inflation attendue était de 1,9 %. C’est uniquement pour tenter de répondre à la mobilisation des Gilets jaunes, qu’Emmanuel Macron a été obligé de reculer quelque peu en indexant sur l’inflation les retraites inférieures à 2 000 euros par mois.

La loi Veil du 25 juillet 1994 instaurait une autre « règle d’or », reprise par l’article L131-7 du code de la Sécurité sociale : « Toute mesure de réduction ou d’exonération de cotisation de Sécurité sociale [...] donne lieu à compensation intégrale aux régimes concernés par le budget de l’État pendant toute son application ». Là encore, Emmanuel Macron s’est soucié comme d’une guigne de cet engagement. Son gouvernement a fait voter, le 23 octobre 2019, l’article 3 du projet de loi de financement de la Sécurité sociale (LFSS) qui prévoit que, désormais, l’État ne compensera pas les exonérations de cotisations sociales.

La seule règle d’or, affirmée clairement dans le rapport Delevoye (p. 110), est en réalité l’équilibre financier du système de retraites à points.

Et le taux de cotisation ?

Il resterait inchangé, afin de préserver les recettes. Cela signifie, en réalité, que le montant des cotisations retraites serait plafonné à 28,12 % du salaire brut, alors que les besoins de financement des retraites ne pourront qu’augmenter avec l’arrivée progressive de six millions de personnes de plus de 65 ans supplémentaires.

Pour « préserver » le montant des retraites, il ne faudrait pas les plafonner mais au contraire, les augmenter progressivement, en fonction de l’augmentation des besoins.

Choix… contraint !

Les assurés auraient le choix entre partir plus tôt en retraite ou rester au travail pour disposer d’un montant de retraite plus important. En réalité, ils feraient ce choix avec un revolver sur la tempe, car partir plus tôt que l’âge pivot signifierait voir le montant de sa retraite largement amputé.

Surtout, beaucoup de salariés n’auraient pas le choix de rester au travail.

Celles et ceux qui n’auraient plus la possibilité de travailler, épuisés par la pénibilité du travail.

Celles et ceux qui ne seraient plus au travail et ne pourraient donc pas choisir d’y rester. Dans le secteur privé, 60 % de ceux qui prennent leur retraite ne sont plus au travail lorsqu’ils prennent leur retraite : ils sont au chômage, au RSA, en invalidité ou en maladie.

Pénible pénibilité

La pénibilité du travail est évoquée dans la rapport Delevoye. Il est étonnant que le haut commissaire puisse se permettre d’utiliser un tel terme. Il est vrai que son rapport a été rendu public en juillet 2019, et que ce n’est qu’en octobre qu’Emmanuel Macron a déclaré « ne pas adorer le mot de pénibilité, parce que ça donne le sentiment que le travail serait pénible ».

Les régimes spéciaux de retraites, qui permettaient aux membres de certaines professions de partir plus tôt en retraite pour compenser la pénibilité et la dangerosité de leurs métiers, seraient supprimés.

Les « catégories actives de la Fonction publiques » qui pouvaient, elles aussi, pour les mêmes raisons que les salariés des régimes spéciaux, disposer d’un départ précoce en retraite, seront supprimées – sauf pour l’armée et, en partie, la police.

Tous seront alignés sur le régime des salariés du secteur privé et l’obligation de comptabiliser leur temps d’exposition à des facteurs de pénibilité qui ne prennent en compte que des situations très limitées de dangerosité et de pénibilité. La comptabilisation de ces temps d’exposition est un véritable parcours du combattant pour le salarié qui se heurte à la mauvaise volonté d’employeurs qui considèrent qu’il s’agit d’une « usine à gaz ».

C’est donc le nivellement par le bas qui s’imposerait dans le système de retraites à points.

Gouvernance « innovante »

Les instances qui seraient mises en place foisonneraient. Le Conseil d’administration de la Caisse nationale de retraite dans lequel siégeraient treize représentants des assurés désignés par les organisations syndicales de salariés et treize représentants des employeurs. Une Assemblée générale de cette Caisse nationale serait mise en place pour « représenter l’ensemble des assurés, des employeurs et des acteurs de la retraite ». Un comité d’expertise indépendant des retraites serait également mis en place. Enfin, serait créé un Conseil citoyen des retraites composé de 30 citoyens représentatifs « de la diversité de la société française ».

Les choses se gâtent lorsque l’on examine d’un peu plus près ce que seraient les rôles de chacune de ces instances. Le Conseil d’administration de la Caisse nationale de retraite ne pourra que « proposer » une règle pluriannuelle de revalorisation des retraites. L’Assemblée générale « aura pour mission principale d’émettre un avis, au moins une fois par an ». Le comité d’expertise « vérifierait la sincérité des hypothèses de projection retenues par la Caisse nationale ». Quant au Conseil citoyen, il devra émettre un « avis citoyen » chaque année.

« Proposer », « émettre un avis une fois par an », « vérifier la sincérité des hypothèses », « émettre un avis citoyen »… Il est évident que ces organismes ne seraient que consultatifs et que la réalité du pouvoir serait ailleurs. Les seuls dirigeants du système de retraite par points seraient le Parlement et avant tout, le gouvernement. Le pilotage du système sera en effet « fixé par les lois financières » proposées par le Conseil des ministres et adoptées par les deux Chambres.

Dans tous les cas, affirme le rapport Delevoye, le gouvernement « sera toujours libre de proposer tout projet de réforme ayant des incidences sur les équilibres financiers du système de retraite ».

Derrière l’écran de fumée

Une fois dissipé le rideau de fumée de l’« équité » et de la « transparence » du système à points, il reste à répondre à la question suivante : quels sont les réels objectifs d’Emmanuel Macron.

Ce dernier, dans son livre Révolution, affirmait qu’il irait jusqu’au bout des réformes que ses prédécesseurs (Jacques Chirac, Nicolas Sarkozy et François Hollande) n’avaient pas réussi à mener à terme. Il est donc décidé à aller jusqu’au bout des régressions imposées depuis 1993 à nos régimes de retraites qui ont reculé l’âge légal de la retraite de 60 à 62 ans, qui ont allongé la durée de cotisations de 37,5 à 43 annuités et diminué le taux de remplacement du salaire par la retraite d’environ 30 %.

Les objectifs d’Emmanuel Macron sont de même nature que ceux des réformes précédentes mais beaucoup plus radicaux : imposer une réforme systémique qui laisse le champ libre à l’augmentation des dividendes des actionnaires.

Avec le système de retraites à points du président de la République, le montant de la part patronale des cotisations sociales serait figé. Les actionnaires et leurs dividendes pourraient continuer à prospérer sans se soucier du détail accessoire que constitue l’augmentation du nombre de retraités.

Avec le système à points, le montant des retraites diminuerait sans cesse et les salariés, les indépendants, les professions libérales qui en auraient les moyens se tourneraient vers les fonds de pension pour tenter (malgré tous les risques encourus) de préserver leurs retraites. Une place de plus en plus spacieuse serait ainsi faite à la retraite par capitalisation. Ce qui profiterait de nouveau aux actionnaires, ceux des banques et des compagnies financières.